Alegaciones a la Propuesta de Valoración y Liquidación Provisional

Por Sergio García | Actualizado el

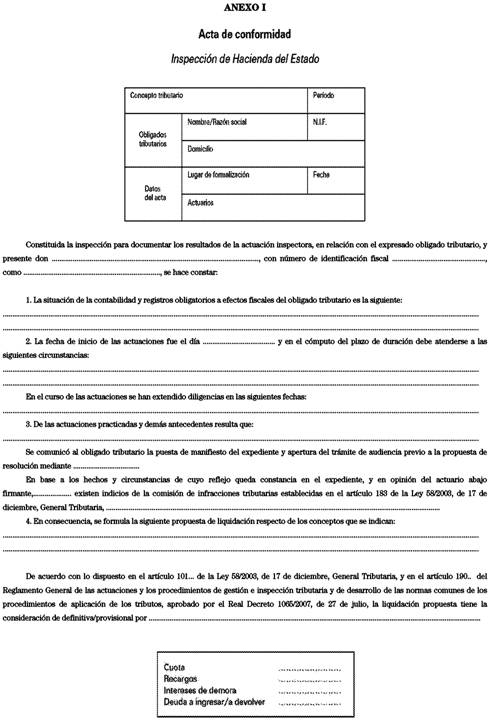

La propuesta de valoración y liquidación provisional es una comunicación que realiza la Administración Tributaria a los contribuyentes cuando considera que la información proporcionada en su declaración no es correcta o completa. En este caso, la Administración realiza una propuesta de liquidación provisional que puede ser aceptada o impugnada por el contribuyente.

Qué hacer ante una propuesta de liquidación provisional

Ante una propuesta de liquidación provisional, el contribuyente puede realizar alegaciones para defender su posición. Las alegaciones son un recurso que permite al contribuyente presentar argumentos y pruebas que justifiquen su posición y que pueden ser tenidos en cuenta por la Administración a la hora de resolver el procedimiento.

Qué quiere decir que una liquidación es provisional

Una liquidación es provisional cuando la Administración Tributaria no ha comprobado todos los datos y circunstancias que afectan al impuesto correspondiente. En este caso, la Administración realiza una propuesta de liquidación provisional que puede ser aceptada o impugnada por el contribuyente.

Anuncio

Como consecuencia de la propuesta de liquidación provisional realizada por la Administración resulta una cuota a devolver

En algunos casos, la propuesta de liquidación provisional puede resultar en una cuota a devolver al contribuyente. En este caso, la Administración procederá a la devolución de la cantidad correspondiente.

Cómo se acepta la declaración paralela que te has Hacienda

La declaración paralela es una declaración que el contribuyente presenta de forma voluntaria para corregir errores u omisiones en su declaración original. Para aceptar la declaración paralela, el contribuyente debe presentarla en el plazo establecido y cumplir con los requisitos formales y sustantivos establecidos por la normativa tributaria.

Cómo realizar alegaciones a la propuesta de valoración y liquidación provisional

Para realizar alegaciones a la propuesta de valoración y liquidación provisional, el contribuyente debe presentar un escrito en el que se expongan los argumentos y pruebas que justifiquen su posición. Este escrito debe presentarse en el plazo establecido y cumplir con los requisitos formales y sustantivos establecidos por la normativa tributaria.

Qué plazo hay para realizar alegaciones a la propuesta de valoración y liquidación provisional

El plazo para realizar alegaciones a la propuesta de valoración y liquidación provisional es de 10 días hábiles contados a partir del día siguiente al de la notificación de la propuesta.

Qué ocurre si no se realizan alegaciones a la propuesta de valoración y liquidación provisional

Si el contribuyente no realiza alegaciones a la propuesta de valoración y liquidación provisional, la propuesta se considerará aceptada y se procederá a la liquidación definitiva del impuesto correspondiente.

Qué recursos existen contra la liquidación definitiva

Contra la liquidación definitiva, el contribuyente puede interponer los recursos que establece la normativa tributaria, como el recurso de reposición o el recurso contencioso-administrativo.

Qué consecuencias tiene impugnar la propuesta de valoración y liquidación provisional

Impugnar la propuesta de valoración y liquidación provisional puede tener consecuencias como la prolongación del procedimiento y la necesidad de aportar pruebas y argumentos que justifiquen la posición del contribuyente. Sin embargo, impugnar la propuesta también puede permitir al contribuyente defender su posición y obtener una liquidación más favorable.

Cómo se resuelve el procedimiento de impugnación de la propuesta de valoración y liquidación provisional

El procedimiento de impugnación de la propuesta de valoración y liquidación provisional se resuelve mediante una resolución dictada por la Administración Tributaria o por el órgano competente en materia tributaria. Esta resolución puede ser estimatoria o desestimatoria de las pretensiones del contribuyente.

Qué ocurre si la resolución es estimatoria

Si la resolución es estimatoria, la Administración procederá a la liquidación definitiva del impuesto correspondiente y, en su caso, a la devolución de las cantidades correspondientes al contribuyente.

Qué ocurre si la resolución es desestimatoria

Si la resolución es desestimatoria, el contribuyente puede interponer los recursos que establece la normativa tributaria, como el recurso de reposición o el recurso contencioso-administrativo.

Cómo afecta la propuesta de valoración y liquidación provisional a la prescripción del impuesto

La propuesta de valoración y liquidación provisional interrumpe el plazo de prescripción del impuesto correspondiente. Esto significa que, una vez notificada la propuesta, el plazo de prescripción se detiene y se reinicia desde el principio una vez que se ha resuelto el procedimiento.

Cómo afecta la propuesta de valoración y liquidación provisional a los intereses de demora

La propuesta de valoración y liquidación provisional puede generar intereses de demora si el contribuyente no paga la cantidad resultante en el plazo establecido. Estos intereses se calculan desde el día siguiente al del vencimiento del plazo de pago hasta el día en que se realiza el pago efectivo.

Cómo evitar la propuesta de valoración y liquidación provisional

Para evitar la propuesta de valoración y liquidación provisional, es importante presentar una declaración completa y correcta en el plazo establecido y cumplir con las obligaciones tributarias correspondientes. En caso de duda, es recomendable solicitar asesoramiento profesional para evitar errores y omisiones que puedan generar una propuesta de liquidación provisional.

Conclusión

La propuesta de valoración y liquidación provisional es una comunicación que puede generar incertidumbre y preocupación en los contribuyentes. Sin embargo, es importante recordar que se trata de un procedimiento que permite al contribuyente defender su posición y que puede resolverse de forma favorable si se presentan argumentos y pruebas que justifiquen la posición del contribuyente.

FAQs

¿Qué es una propuesta de valoración y liquidación provisional?

Es una comunicación que realiza la Administración Tributaria a los contribuyentes cuando considera que la información proporcionada en su declaración no es correcta o completa.

¿Qué plazo hay para realizar alegaciones a la propuesta de valoración y liquidación provisional?

El plazo para realizar alegaciones a la propuesta de valoración y liquidación provisional es de 10 días hábiles contados a partir del día siguiente al de la notificación de la propuesta.

¿Qué recursos existen contra la liquidación definitiva?

Contra la liquidación definitiva, el contribuyente puede interponer los recursos que establece la normativa tributaria, como el recurso de reposición o el recurso contencioso-administrativo.

¿Cómo afecta la propuesta de valoración y liquidación provisional a la prescripción del impuesto?

La propuesta de valoración y liquidación provisional interrumpe el plazo de prescripción del impuesto correspondiente.

¿Cómo evitar la propuesta de valoración y liquidación provisional?

Para evitar la propuesta de valoración y liquidación provisional, es importante presentar una declaración completa y correcta en el plazo establecido y cumplir con las obligaciones tributarias correspondientes.