El modelo 036 y el modelo 037 son dos formularios que se utilizan en España para realizar trámites fiscales. Ambos modelos son importantes para los autónomos y las pequeñas empresas, pero ¿cuál es la diferencia entre ellos? Explicaremos las características de cada modelo y cuándo es necesario utilizarlos.

Los modelos 036 y 037 son formularios que deben ser utilizados por autónomos y pequeñas empresas que necesitan realizar trámites fiscales. Estos modelos son necesarios para darse de alta en el Registro de Actividades Económicas (RAE) y para solicitar el Número de Identificación Fiscal (NIF).

¿Cuándo se presenta el modelo 036 y cuando el 037?

El modelo 036 se utiliza para realizar trámites fiscales relacionados con el inicio de una actividad económica, como el alta en el RAE y la solicitud del NIF. También se utiliza para modificar los datos de la actividad económica, como el cambio de domicilio o la modificación de la actividad principal.

Por otro lado, el modelo 037 se utiliza para realizar trámites fiscales relacionados con el régimen simplificado del IVA y el régimen especial de la agricultura, ganadería y pesca. Este modelo también se utiliza para solicitar la exención del IVA y para modificar los datos de la actividad económica.

Anuncio

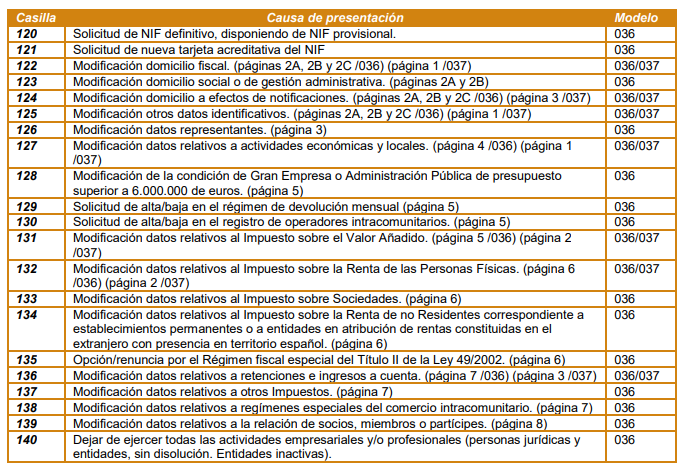

¿Cuándo se utiliza el modelo 036?

El modelo 036 se utiliza en los siguientes casos:

Alta en el RAE

Solicitud del NIF

Modificación de los datos de la actividad económica

Cambio de domicilio

Modificación de la actividad principal

Modificación de la forma jurídica

Modificación de la base imponible del IVA

Modificación de la cuota del IVA

Modificación de la actividad económica secundaria

Modificación de la fecha de inicio de la actividad económica

El modelo 037 es un formulario que se utiliza para realizar trámites fiscales relacionados con el régimen simplificado del IVA y el régimen especial de la agricultura, ganadería y pesca. Este modelo también se utiliza para solicitar la exención del IVA y para modificar los datos de la actividad económica.

El régimen simplificado del IVA es un régimen especial que se aplica a los autónomos y pequeñas empresas que facturan menos de 250.000 euros al año. Este régimen simplifica la gestión del IVA y permite a los autónomos y pequeñas empresas pagar una cuota fija en lugar de calcular el IVA de cada factura.

El régimen especial de la agricultura, ganadería y pesca es un régimen especial que se aplica a los autónomos y pequeñas empresas que se dedican a estas actividades. Este régimen simplifica la gestión del IVA y permite a los autónomos y pequeñas empresas pagar una cuota fija en lugar de calcular el IVA de cada factura.

Conclusión

El modelo 036 y el modelo 037 son dos formularios que se utilizan en España para realizar trámites fiscales. El modelo 036 se utiliza para realizar trámites fiscales relacionados con el inicio de una actividad económica y para modificar los datos de la actividad económica, mientras que el modelo 037 se utiliza para realizar trámites fiscales relacionados con el régimen simplificado del IVA y el régimen especial de la agricultura, ganadería y pesca. Es importante conocer la diferencia entre estos dos modelos para poder utilizarlos correctamente y evitar posibles errores en la gestión fiscal de nuestra actividad económica.